Само преди една седмица служебният финансов министър Людмила Петкова смяташе, че една от мерките за запълване на многомилиардния дефицит в Бюджет 2025 е въвеждането на данък върху свръхпечалбите на банките. Това беше една от почти сигурните мерки, наред с облагането на добивната индустрия, ресторантьорите и вдигането на акцизите за цигарите и алкохола. Тези теми се обсъждат вече близо два-три месеца с партиите, работодателите и синдикатите. Планираното извънредното облагане на банките обаче мистерозно е изчезнало от проектобюджета, който самата Петкова публикува в понеделник вечерта.

Мнозина питат какво се е случило и защо министърът рязко смени мнението си по въпрос, чийто финансово изражение според някои изчисления е близо 1 млрд. лв., а според други - около 800 млн. лв.

Обявяването на твърди мерки, които трябва да извадят стотици милиони или милиарди от касите на дадена индустрия, и последващото им оттегляне с предварително известни аргументи създават отчайващо усещане за изнудване и рекет, а не за автентично намерение да се защити обществения интерес.

Управата на БНБ застана зад търговските банки

Данъците са сред темите, за които е предварително ясно, че засегнатата страна няма да е доволна. Неслучайно те са изключени дори от темите за референдум. Държавата е тази, която решава какви данъци да събира и каква е общата логика на данъчната политика, а не един или друг бранш, който се чувства засегнат, нито пък една или друга обществена група.

Данъчната политика не е работа и на Българската народна банка, която (за разлика от други случаи) сега многократно се изказа по темата. Както Министерството на финансите не би трябвало да се меси в правомощията на БНБ, така и управителят на БНБ Димитър Радев няма работа да казва какви данъци трябва да събира правителството. Това е и смисълът на конституционното разделение на властите. В случая управата на БНБ застана твърдо зад интересите на търговските банки. При това с такъв нехарактерен плам и категоричност, че извади дори апокалиптични аргументи от рода на този, че новото облагане щяло едва ли не да разклати финансовата стабилност.

Но каквито и да са аргументите „за“ и „против“ данъка, огласяването на идеите за въвеждането му и последващото им изчезване от официалните документи са груба злоупотреба с доверието на обществото и публичността. Съвсем логично е хората да се запитат дали в случая няма задкулисни сделки и договорки, какво точно се е случило, за да може една добре печелеща индустрия да бъде извадена от списъка на министъра за нови данъци, а други – не.

„За“ и „против“ данък „свръхпечалба"

Иначе по същество въвеждането на данък „свърхпечалба“ нито е особено далновидно държавническо решение, нито е мярка, която ще срути държавата, банковата система или финансовата стабилност.

Най-лошото на подобно решение е сигналът, който се дава на чуждите инвеститори – че нищо в България не е сигурно, че печалбите им могат да бъдат отнети със задна дата с едно политическо решение, и то в който и да е момент.

В случая свърхпечалбите на банките бяха реализирани основно през 2022 г. и 2023 г. Те веднъж вече бяха обложени, разпределени и дори в една голяма част – изнесени зад граница (в Унгария, Италия и др.). Въпреки че формално новият данък нямаше да важи със задна дата, той реално щеше да обложи именно старите печалби. Идеята беше печалбите от 2022 г. и 2023 г., които са с над 20% по-високи от средните облагаеми печалби за предходните четири години, да се обложат допълнително с 33% ставка, по подобие на подхода в енергетиката. Основното при подобни решения е ударът върху чуждите инвестиции.

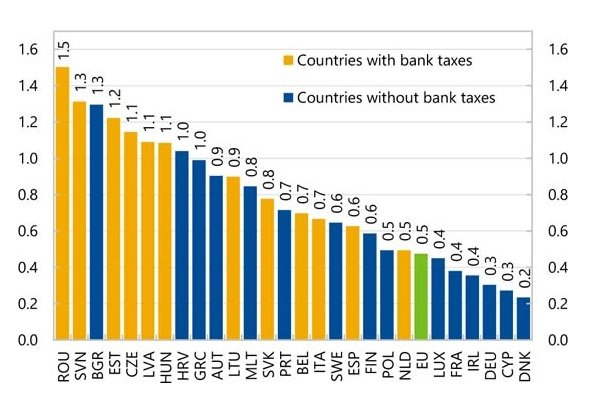

От друга страна, т. нар. данъци върху неочакваните печалби (windfall taxes) не са нещо ново нито за световната икономика, нито за Европа. Много от държавите, в които оперират централите на българските банки, вече въведоха подобни извънредни данъци върху финансовия сектор под една или друга форма. Над 10 европейски страни, по данни на Международния валутен фонд, обложиха извънредно банките в последните три години. Всъщност България е държавата с най-висока възвръщаемост на активите на банковия сектор в последните години, която все още не е въвела извънреден данък, ако се съди по анализ на експерти от МВФ. Тоест банковият сектор можеше да преглътне подобен ход, макар и с неохота, и даже банкери у нас вече калкулираха, че прехвърлянето на извънредното облагане върху крайния клиент ще им отнеме около три години. Тоест за три години изцяло ще си върнат допълнително платените на фиска около 0.8-1 млрд. лв., защото „безплатен обяд няма“ и крайната сметка ще е за клиентите, а не за акционерите.

Възвръщаемост на активите (RoA) на банките в проценти, 2022 г. (по държави); Източник: МВФ, ЕЦБ.

Големият проблем с новия данък е, че няма как той да е устойчив във времето (ръстът на печалбите на банките тази година е около 0%), че не е правилният начин за решаване на проблемите на фиска и че ако се запази за по-дълго, има риск да създаде изкривявания в стимулите.

Защо се стигна до свръхпечалби?

Сегашните свръхпечалби наистина са аномалия, но не всяка печалба на банковия сектор е ненормална. Допреди кризата с Covid-19 и инфлацията имаше немалко години, в които банковият сектор не беше особено печеливш, което също не е добра новина. В крайна сметка банките са създадени, за да печелят, и не са враг на народа и клиентите, а точно обратното. Те трябва да бъдат рентабилни и добре капитализирани, за да работи икономиката и да са от полза за бизнеса и домакинствата, които търсят кредит за жилище или образование. Освен това в последните години секторът направи огромни инвестиции в ИТ системите си, така че да обезпечат „революцията“ в плащанията – достъпните вече почти за всеки клиент незабавни и сигурни blink плащания.

Ясно е, че сегашната аномалия е циклична и можеше да не се допусне в тези мащаби при по-адекватна политика на БНБ и Комисията за защита на конкуренцията. През 2021 г. печалбата на банките нарасна значително, но от доста ниска база след кризисната 2020 г., когато имаше спад с над 50%. Големите ръстове дойдоха през 2022 г., когато положителният финансов резултат на системата стигна 2.1 млрд. лв. (46% увеличение на годишна база) и през 2023 г., когато бе постигнат исторически рекорд от 3.4 млрд. лв. печалба (64% годишен ръст). През настоящата година печалбата е равна на миналогодишната, тоест ръстът е нулев, но нивото е високо.

Много хора се дразнят от банковите такси, но в случая свърхпечалбите дойдоха от съвсем друго място - нулевите лихви по спестяванията на домакинствата и фирмите, които държат в банките у нас над 130 млрд. лв.! През 2022 г. банките прибраха близо 2.6 млрд. лв. нетен лихвен доход за първите 10 месеца на годината. Нетният лихвен доход е разликата между приходите на банките от лихви (например от раздадените кредити) и разходите им за лихви (например по депозитите). През 2024 г. (към края на октомври) нетният лихвен доход вече е 4.6 млрд. лв.

Всичко това се дължи на факта, че в момента за влоговете банките по-скоро изпълняват функцията на добре охраняван сейф, отколкото на финансов посредник. Реално свръхпечалбите на банките са доходността, която не получиха хората, които държат парите си на влог, след като Европейската централна банка (ЕЦБ) започна да затяга паричната политика и да вдига лихвите. Това, което се случи, е, че големите банки прибраха целия лихвен марж, създаден от разтварянето на ножицата при лихвите, за себе си. И до днес водещите банки у нас предлагат на гражданите 0% лихва по депозит. И това на фона на близо 3% лихва по депозитите в еврозоната, 3.25% основна депозитна лихва на ЕЦБ и 4-5% доходност по българските държавни ценни книжа, изкупувани основно от банки.

Най-добре е да се живее на кредит, най-лошо - да се пести

Всички са наясно, че най-базовата причина за наказването на спестителите в продължение на близо десетилетие първо с отрицателни, а сега с нулеви лихви е политиката на Европейската централна банка за печатане на милиарди и трилиони евро, която заля Европа с евтина ликвидност и направи спестовността най-лошото финансово решение в личен план, а животът на кредит – най-правилното. Факт е, че последвалото затягане на паричната политика чрез вдигане на лихвите се пренесе по-бавно върху депозитите и в еврозоната, поради което имаше ръст на банковите печалби на много места в Европа, не само у нас. В България има допълнителна ликвидност от инерцията хората да спестяват в банка, вместо да инвестират парите си в облигации, акции и други продукти.

И все пак нулевите лихви по депозитите можеха да бъдат поне обект на анализ от страна на Комисията за защита на конкуренцията. Тя буквално за ден се активира да търси картел на пазара на „Гражданска отговорност“, след като такситата излязоха на национален протест заради поскъпналата застраховка, но не прави нищо, за да види какво става с депозитите, понеже вложителите нямат клаксони и лоби в парламента.

Връзката с аномалиите на имотния пазар

Влагането на пари на влог в банка обичайно не е печеливша дейност (освен след глобалната финансова криза, когато у нас имаше лихви по 7-8%) и не може да пребори инфлацията (22% от началото на 2022 г. досега), но в развитите държави има поне някакви алтернативи, които насърчават спестовността – удобни и евтини инструменти за купуване на държавен дълг от гражданите, специална спестовна схема с добри лихви (3-4-6%) за домакинства с влогове до определен таван като тази във Франция и т. н. У нас алтернативите за запазване на средствата са две – покупка на имот на кредит или изваждане на парите от българската икономика и пренасочването им към чужди икономики чрез вложения във взаимни фондове и други подобни инвестиционни решения.

Другата страна на нулевите лихви по депозитите е това, че правят ипотечния кредит прекалено евтин, което е сред основните причини за аномалиите на имотния пазар в големите градове у нас. БНБ продължава да смята, че няма прегряване и че не е нужно да се вземат допълнителни мерки, за да не стагнира икономиката. Доколко е здравословен ръст на жилищното кредитиране от над 26% за година обаче и икономически растеж, движен от потребление на кредит, само времето ще покаже.

Но това, което е сигурно, е, че изземването на 0.8 млрд. лв. или 1 млрд. лв. през данък „свърхпечалба“ нито ще декапитализира банковата система, нито ще спре икономическия растеж, нито ще застраши финансовата стабилност. В крайна сметка тъкмо 1 млрд. лв. бяха изнесени зад граница тази година като разпределена печалба към акционерите на две от трите най-големи банки у нас и нищо драматично не се случи.

Също така е сигурно, че данък „свръхпечалба“ не е особено умен начин за попълване на дупките в бюджета. МВФ твърди, че по-добра опция е вдигането на банковите буфери и резерви, които биха предотвратили надуването на печалбите и биха калибрирали системата по много по-адекватен начин.

Всичко това обаче едва ли е било тайна за финансовия министър Людмила Петкова, когато е решавала въпроса за един милиард. Затова обществото трябва да научи в най-спешен порядък защо данък „свръхпечалба“ на банките първо влезе, а после излезе от Бюджет 2025 и кой в крайна сметка определя данъчната политика на България.